消費者金融は一度でも借りるとやばい?取り立てがなくて借りやすいおすすめのカードローンを紹介

ネット上では「消費者金融で借金をするとやばい」「消費者金融で借りると絶対に後悔する」という口コミがありますが、消費者金融は1度借りただけでやばいということはありません。

確かに、法律を守らずに法外な金利で貸し付けを行ったり、執拗な取り立てを行う闇金と言われる業者もありましたがそれは過去の話です。

現在、広告でよく見る大手消費者金融は国の認可を受けて運営されているため安全に利用できます。

この記事では、実際に消費者金融で借入をするとどういうメリット・デメリットがあるのか、より安全に利用するにはどうしたらいいのか、さらに安心して借入できるおすすめのカードローンについても紹介しています。

目次

消費者金融は一度でも借りるとやばい?

消費者金融は国に認められた貸金業者であり、「一度でも借りるとやばいことになる」「取り立てがやばい」などの声は事実ではありません。

しかし、消費者金融で借入する時は、そもそも消費者金融の仕組みを理解する必要があります。

そもそも消費者金融とは

消費者金融とは、一般の個人に対して貸し付けを行っている民間の業者です。

国から認可を受け貸金業法という法律に基づいて業務を行っているため、いわゆる「闇金」と言われる違法業者とは全く違います。

お金を貸し付けるという点では銀行と同じように感じるかもしれませんが、銀行は「銀行法」という法律に基づいて業務を行っており、貸金業法は適用されません。

そのため消費者金融カードローンでは年収の3分の1以上は借入は貸金業法によって制限されている一方で、銀行カードローンは総量規制が存在しないため年収の3分の1以上の借入が可能となっています。

借りるだけなら問題ない

消費者金融からお金を借りること自体には全く問題はありません。

むしろしっかりと返済と行えば良質なクレジットヒストリーを積み上げることも可能です。

消費者金融からの借入で問題になるのは、金額が大きすぎたり延滞を起こしてしまった場合となります。

銀行ローンよりも金利が高いことから大きな金額を借りて返済が大変になったり、延滞することで信用情報に傷が付き住宅ローンなどを借り入れする際に審査に通らなくなる原因になる可能性も高いです。

プロミスは最短3分で消費者金融が

初めての方でも安心して借りられます!

★おすすめポイント★

・最短3分で融資OK

・はじめてでも安心

・電話の在籍確認なし

消費者金融の審査は甘いわけでない

消費者金融は銀行カードローンに比べて審査の通過率は高いですが、決して甘い審査が行われているわけではありません。

消費者金融は必ず借りられる?

「消費者金融は金利が高い分審査が甘い、必ず借りられる」という噂がありますが、これは部分的に正しく部分的に間違いです。

銀行などのローンと違って消費者金融では保証会社を利用する必要がなく、保証会社の審査を通過する必要がありません。なのでその分審査が甘くなっていると判断する人もいます。

ですが、アコムなどの消費者金融は銀行系ローンの保証会社を経営しており審査基準を共有しているので、基準自体が低くなっているというわけではありません。

消費者金融の審査で見られるポイント

審査は申込者が提出した書類や情報を元に行われます。

一般的にカードローンの審査基準が明確に公表されることはありませんが、審査の主な目的は申込者の返済能力を判断することなので、一般的に以下の3点を確認します。

ひとつずつ詳しくみていきます。

本人の属性

審査に使用される本人の属性は選ぶカードローンによって異なりますが、基本的に「年齢」「勤務先」「年収」は求められることが多いです。

勤務先や年収は収入の安定感に直結し、後述する総量規制の問題にも関わってきます。

信用情報

信用情報は、消費者金融が契約している信用情報機関から渡される申し込み者の金銭取引履歴です。

信用情報に過去の公共料金の支払いやローン返済の延滞が記録されていることを「信用情報に傷がつく」と言い、審査に通りにくくなってしまいます。

信用情報に自信のない方は、金融機関が契約している信用情報機関に開示請求することで、個人でも自分の信用情報を閲覧することが可能です。

申し込みをした消費者金融以外からの借入

すでに他社から多額の融資を受けていると、支払い能力が低いと判断されて審査に通らない可能性が高くなります。

また、総量規制という法律が貸金業法で定められており、大抵の消費者金融は貸金業に当てはまるのでこれを守らなくてはいけません。

総量規制とは、多重債務状態にならないように年収の3分の1を超える貸付けを禁止した法律です。

総量規制では貸付金額の総額が問題になるので、他社からすでに年収の3分の1に近い金額を借りている場合は審査を通過できなくなっています。

貸金業者以外が運営しているカードローンは対象外なので、すでに上限近くまで借りてしまっている方は、消費者金融ではなくPayPay銀行などの貸金業者ではない事業者が運営しているカードローンを利用しましょう。

プロミスは最短3分で消費者金融が

初めての方でも安心して借りられます!

★おすすめポイント★

・最短3分で融資OK

・はじめてでも安心

・電話の在籍確認なし

消費者金融と信用情報機関

日本の信用情報機関は、JICC(日本信用情報機構)・CIC(株式会社シーアイシー)・KSC(全国銀行個人信用情報センター)の三種類があります。

この項では、これら三種の違いと主要な消費者金融がどの信用情報機関を利用しているかを紹介します。

| 信用情報機関 | 違い | 加盟業者 |

| JICC(日本信用情報機構) | 消費者金融が加盟しやすく、銀行は少ない | プロミス・アコム・アイフルや中小の消費者金融会社 クレジットカード会社 銀行系金融機関 |

| CIC(株式会社シーアイシー) | JICCとKSCに比べると情報量が多い | 消費者金融 クレジットカード会社 携帯電話会社 銀行など多くの金融機関 |

| KSC(全国銀行個人信用情報センター) | 日本銀行協会が運営している 消費者金融が加入するのは難しい |

銀行系金融機関 日本学生支援機構 |

消費者金融はJICCとCICの両方に加入している場合が多いです。信用情報機関によって情報の収集量や保存期間に違いがあるので、金融事故の心当たりのある方は確認することをおすすめします。

また、過剰な貸付を防いだり、情報を最新に保つためにJICCで得られた情報はCICやKSCにも共有されています。

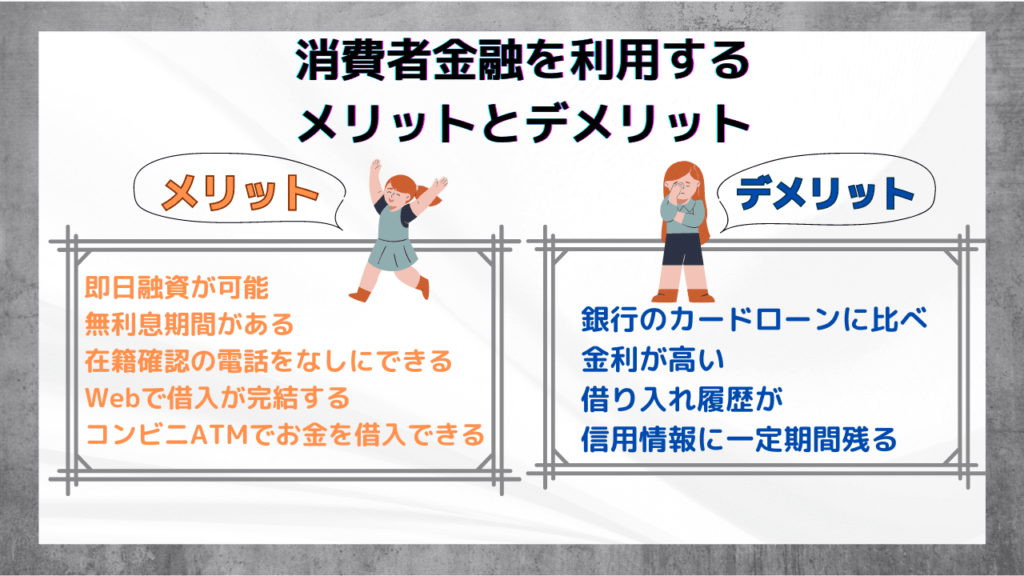

消費者金融を利用するメリットとデメリット

消費者金融を利用する際には次のようなメリット・デメリットを十分に理解しておく必要があります。

消費者金融を利用するメリット

消費者金融の利用にはこのようなメリットがあります

即日融資が可能

先述したように、消費者金融は銀行のカードローンに比べ審査結果が出るまでの期間が短くなっています。

銀行のカードローンは銀行と保証会社の二段階の審査を行い、さらに警視庁のデータベースに利用者を照会する必要があります。

この過程で1日以上の時間を使ってしまうので、銀行系のカードローン即日融資ができない仕組みになっています。

その点消費者金融では自社での審査のみで融資できるので、アイフルでは最短18分で即日融資可能など、非常に早いスピードで借入ができます。

無利息期間がある

消費者金融では初回の契約から一定期間無利息で利用できる期間が設けられていることが多いです。

例えば、アコムでは初回の借り入れから最大30日間金利ゼロになっており、返済金額の全てを元金の返済に充てることができます。

つまり、少額の借入の場合無利息期間に返済を終えることで、利息なしで借入をすることができます。

在籍確認の電話をなしにできる

消費者金融の場合、職場への電話連絡による在籍確認が原則として行われません。

在籍確認は周囲の人にカードローンの利用がバレてしまう大きなリスクがあり、利用者が最も不安に感じるタイミングです。

職場の電話連絡をなしにできるというのは大きなメリットになるのではないでしょうか。

プロミスは最短3分で消費者金融が

初めての方でも安心して借りられます!

★おすすめポイント★

・最短3分で融資OK

・はじめてでも安心

・電話の在籍確認なし

Webで借入が完結する

消費者金融カードローンは申し込みから借入までの手続きのすべてをWeb上で完結させることが可能です。

手元にスマートフォンが1台あればよく店舗に来店する必要はありません。

カードレスで契約ができるため、自宅にローンカードが届いて家族にバレてしまうということも防止できます。

コンビニATMでお金を借入できる

消費者金融カードローンはコンビニのATMでいつでもどこでもお金を借りることができます。

しかも、セブンイレブンやローソンなどの設置されているATMであればローンカードがなくてもスマホアプリでお金を借りることも可能です。

もちろん返済する際にもコンビニATMを利用することができるので、利便性を重視する方におすすめできます。

プロミスは最短3分で消費者金融が

初めての方でも安心して借りられます!

★おすすめポイント★

・最短3分で融資OK

・はじめてでも安心

・電話の在籍確認なし

消費者金融を利用するデメリット

消費者金融の利用にはこのようなデメリットがあります。

銀行のカードローンに比べ金利が高い

消費者金融は、保証会社を通す必要がない分金利を高く設定することで延滞などのリスク管理を行っています。そのため、他社の銀行カードローンに比べ金利が高く設定されています。

返済期間が長くなると利子が増えてしまい、総返済金額が非常に高額になってしまう可能性があります。短期間で完遂できる自信がない場合は銀行系のカードローンを利用しましょう。

借り入れ履歴が信用情報に一定期間残る

先述したように、消費者金融を利用すると、その履歴は信用情報機関に一定期間保存されます。

ですが、消費者金融の利用自体が問題になるのではなく、返済が滞らなければ単に利用の履歴が残るだけです。延滞さえしなければ今後のローンやクレジットカードの契約に問題が発生することはないので、利用する場合はきちんと返済計画を立てて無理のない利用を心掛けましょう。

安心して借入できるおすすめ消費者金融3選

この項目では借りやすくてバレにくいおすすめの消費者金融のカードローンを紹介します!

プロミス

| 金利 | 4.5〜17.8% |

| 利用限度額 | 800万円 |

| 資金使途 | 原則自由 |

| 担保保証人 | 不要 |

| 在籍確認 | あり |

プロミスは、郵送物なしで最短即日3分で融資が可能なとても借りやすい消費者金融です。

最低金利が他の消費者金融に比べて0.2%低い17.8%に設定されているため、少しでもお得に借り入れしたいという人にもおすすめできます。

原則として電話による職場への在籍確認を行っていないため、同僚に借入がバレにくい点も特徴です。

また、プロミスには無利息期間があるカードローンです。

他社では無利息期間が契約日の翌日からスタートすることが多いなか、プロミスは大手の消費者金融の中では珍しく初回借入日の翌日から30日間です。

そのため、万が一のために契約だけしておきたいという方にもぴったりです。

アイフル

| 金利 | 3.0~18.0% |

| 利用限度額 | 800万円 |

| 資金使途 | 原則自由 |

| 担保保証人 | 不要 |

| 在籍確認 | 原則なし |

アイフルは、在籍確認や郵送物なしで最短即日18分の融資が可能です。

電話による在籍確認も原則行っていないので、職場の人にバレずに利用できる、とても借りやすいカードローンです。

また、初回契約日の翌日から最大30日間の無利息期間があり、30日のうちに返済を完遂すれば無利息で融資を受けられる点も魅力です!

Web申し込みだけでなく、実店舗や電話、 郵送からの申し込みも受け付けており、好きな方法で申し込むことができるので、ぜひ一度公式サイトから申し込んでみましょう。

アコム

| 金利 | 3.0~18.0% |

| 利用限度額 | 800万円 |

| 資金使途 | 原則自由 |

| 担保保証人 | 不要 |

| 在籍確認 | 原則なし |

アコムは、在籍確認や郵送物なしで最短20分の即日融資が可能なカードローンです。

借入方法や返済方法が多様な点も特徴で、ライフスタイルに合わせて借りやすいカードローンとなっています。

電話による在籍確認を原則行っていないので、職場の人にバレずに利用できます。

また、アイフルと同様に初回契約日の翌日から最大30日間の無利息期間もありますよ。

消費者金融の利用で気をつけるべきポイント

基本的には安全に利用できる消費者金融ですが、利用の際にはいくつか気を付けなければいけないポイントがあります。

借入がバレないように注意

カードローンを利用する際、周囲の人や家族に利用がバレてしまうことを気にする方がとても多いです。消費者金融の利用がバレてしまうタイミングとしては、以下の三つが考えられます。

- 在籍確認でバレる

- カードの郵送

- 返済

以下にそれぞれの対処法を紹介します。

在籍確認でバレる

一番良い対処法は、在籍確認のない消費者金融のカードローンに申し込むことです。

どうしても在籍確認をしなければならなくなった場合は、カードローンの担当者に個人名で電話をかけてもらえるようお願いするか、会社で自分が電話を取れるタイミングを伝えましょう。

在籍確認を行う消費者金融でもこれらの対応をしてくれる会社は多いです。

カードの郵送

借入用のローンカードが自宅に届いた際に封筒を家族にみられてしまってカードローンに申し込んだことがバレてしまうこともあります。

この場合は、カードレスの利用を申し込むか、実店舗のあるカードローンに申し込んで自分で受け取りに行きましょう。

返済

返済の際に銀行などを利用すると、通帳に履歴が残ってしまいます。返済にはコンビニATMを利用しましょう。

提携しているコンビニATMでは手数料を無料にしている消費者金融もあります。

借入のしすぎに注意

まず、滞納をしてしまうと信用情報に傷がつきますし、職場にも自宅にも連絡がいってすぐにカードローンの利用がバレてしまいます。

周囲の人から消費者金融を利用していることを隠すためにも延滞だけはしないようにしましょう。

延滞をしてしまった場合、元の利息より高額な遅延損害金が生じる場合があります。

延滞したままにしていると総返済額がどんどん増えていってしまうので、もし万が一返済が遅れてしまった場合にもすぐに返せるようにしましょう。

返済が遅れてしまうほどの金額を借りないよう、前もって返済計画を詳細に立てておくことも大切です。

消費者金融は審査に時間がかからず借りやすい分、借りすぎの状態になりやすいです。十分に注意して利用しましょう。

返済期間が長引かないように注意

月ごとに決まった約定返済を返しているだけだと、返済が長引いてしまい高額な利子を支払わなければならなくなります。

カードローン会社によってルールは異なりますが、大抵の場合約定返済に加えて追加の支払いをすることができます。追加で支払った分のお金は元金の返済に当てることができるので、返済期間が短くなり、総返済額を大幅に抑えることができます。

金銭的余裕のある月には積極的に多めの返済をしていきましょう。

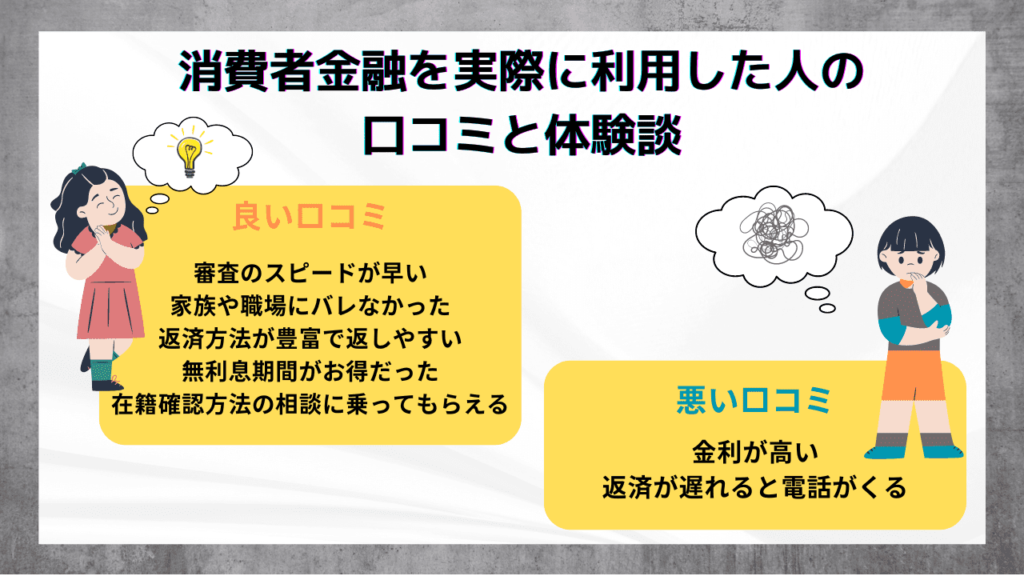

消費者金融を実際に利用した人の口コミと体験談

消費者金融を実際に利用した人の口コミと体験談をご紹介します。

良い口コミ

- 審査のスピードが早い

- 家族や職場にバレなかった

- 返済方法が豊富で返しやすい

- 無利息期間がお得だった

- 在籍確認方法の相談に乗ってもらえる

実際に消費者金融を利用した方の口コミを調査すると、良い評価の口コミも多く確認できました。

他社のカードローンに何度も落ちていた私ですが、アコムで借り入れができて本当に助かりました。審査の際に、在籍確認を電話以外の方法で行ってくれたのもとてもありがたかったです。在籍確認について相談した際にもオペレーターの方が親身になって相談に乗ってくださり、私の事情を理解してくれたのが嬉しかったです。

20代/女性/アルバイト

カードの送付が必要なく、返済もATMでできるため家族にバレずに利用できました。忙しい日々でもATMで簡単に返済でき、延滞の心配もなく利用できました。また、審査もスピーディで、思ったよりも簡単に翌日には借り入れができたため、とても便利でした。

30代/女性/会社員

アコムは大手のイメージがあったので、利用する際は審査が厳しくなるのかなと不安でしたが、審査を通過することができました。在籍確認や書類の提出の際にもプライバシーに配慮してくれるところがとても信頼できます。またお金に困った際には利用したいです。

40代/男性/会社員

初めて消費者金融を利用するということで、プロミスに申し込みました。申し込みから借入までが1日もかからず、非常にスムーズで助かりました。コンビニで借りられるのも便利です。また、無金利の期間があるなどその他の面でもいい条件なんじゃないでしょうか。次回も利用したいと思います。

30代/男性/フリーランス

私は過去に自己破産をしており、消費者金融の利用自体が不安でした。お店で審査をできるということもあり、社員の方とお話ししながら審査を受けることができたので、職業や年収以上に私という人間を見てもらえたようで嬉しかったです。結果も審査に通過し、無事にお金を借りられました。ありがとうございました。また機会があれば利用します。

50代/男性/会社員

やはり、審査スピードの速さと在籍確認が無いというのが最大の魅力のようです。

また、アルバイトやパートの方の利用も散見され、正社員でなくとも収入が安定していれば審査を通過することはできるようです。

悪い口コミ

- 金利が高い

- 返済が遅れると電話がくる

金利が銀行に比べて高いため、正社員で収入が安定していた時期にもかかわらず、最大金利を設定されて驚きました。無利息期間の日数が少なく、契約翌日から無利息期間が始まることを知らなかったため、無駄に利息がかかってしまいました。無利息期間を有効活用するためには、早めに借りることが大切だと感じました。今は消費者金融を利用したこと自体を後悔しています。

女性/20代/正社員

返済期日を過ぎた後の取り立て電話が非常に厳しく、借りたことを後悔しました。金利上限が18.0%であると聞いて、利息が思ったより高くないと高をくくっていたため、最初は数百円程度の利息だと思っていましたが、借りるたびに利息が増加してしまい今は数万円以上の利息を支払わなければならなくなっています。

男性/30代/フリーター

明確な返済計画を立てておらず、金利の計算をしていなかったことが悔やまれます。借入を繰り返すうちにどんどん返済期間が延長されてしまい、利息が膨らんでしまいました。相談には親切に対応してくれますが、1度でも返済日に遅れると信用情報に傷が付いてしまい、遅延した理由を説明しても無駄で、今後のローンなどが不安です。

男性/40代/自営業

初めて利用した際は、限度額は希望より少なかったものの、借入をすることはでき完遂もできました。完済した後に再度申し込みをした際、受付の人に冷たく断られた経験があります。他社での借り入れもあるため、貸せない理由は分かりますが、対応が悪かったと感じました。

女性/30代/正社員

これらの口コミからも、消費者金融を利用する際には金利の高さに注意して借りすぎないようにし、返済期間をできるだけ短くすることが大切だということが分かります。返済プランをきちんと立てて利用しましょう。

“一度でも借りるとやばい”は嘘!消費者金融に関するFAQ

最後に、消費者金融を利用すると発生するかもしれないと言われている様々な事態について解説をしていきます。

消費者金融にも在籍確認はある?

カードローン会社は申込者が申告した勤務先で実際に勤務しているかを確認するために、在籍確認と呼ばれる申込者の勤務先に電話をかける作業を行うことがあります。

在籍確認が行われると勤務先の人にカードローンの利用がバレてしまいそうで恥ずかしいですよね。

銀行のカードローンの場合は電話による在籍確認が義務付けられているのですが、消費者金融のカードローンの場合は必ずしも在籍確認があるわけではありません。

たとえば、アコムのカードローンは、電話による在籍確認が原則なしになっています。また、万が一在籍確認が必要になったとしても先に利用者に連絡をしてくれるようなので安心して利用できます。

消費者金融を利用するとローンが組めなくなる?

消費者金融の利用は信用情報に直接の影響は与えません。

金融事故として記録されてしまうのは、延滞などのトラブルが発生した場合のみで、利用をするだけならローンが組めなくなることはありません。

延滞するとどうなる?取り立てがあるって本当?

延滞をしてしまうと、取り立てに発展する場合があります。ですが、これは消費者金融に限った話ではなく、銀行系のカードローンでも同じく取り立てがある場合があります。

昔のドラマのような激しい取り立てがあるわけではありませんが、延滞を続けている場合、まずはカードローン会社から電話がきます。不審な番号として無視しないようにあらかじめカードローン会社の電話番号は調べておきましょう。

それでも滞納を続けると、カードローン会社と債権回収会社から督促状が届きます。それ以上遅れると、裁判所による強制執行の手続きが始まります。強制執行が決まると給与や預金が差し押さえられてしまいます。

借金の返済が遅れてしまった場合の対応としては、いきなり取り立てが来るということはなく、電話や手紙による督促が先に来るので、早いうちに支払いをして取り立てが来る前に処理をするのが大切です。

できるだけ利息を抑えて借りる方法は?

利息を抑えてお金を借りるためには、とにかく返済期間を短くしていくのが重要です。

余裕があるときに繰り上げ返済をすることで返済期間を短縮することができ、結果的に支払う金利も少なくなります。

逆に延滞を起こしてしまうと借入期間が延びて利息が増えるだけでなく遅延損害金も発生し、余計なお金がかかることに。

カ消費者金融の借入で損をしたくないという人は、延滞には特に気を付けましょう。

消費者金融で一度借りたら、生活が変わってしまう?

いきなり生活が一変してしまうことはありません。ですが、借金を作ることに耐性をつけてしまうかもしれません。

カードローンは上限金額以内であれば何度でも利用できるので、繰り返し利用をすることで借入に慣れすぎてしまい、借りすぎてしまったり多重債務状態に陥ってしまうこともあります。これも消費者金融に限った話ではありませんが、ローンの利用は計画的に行いましょう。

まとめ

この記事では、「やばい」と言われがちな消費者金融を利用する際の詳細なメリットやデメリット、実際に利用した人の声を紹介しました。

消費者金融は、銀行のカードローンに比べて金利が高くなりがちですが、在籍確認がない場合もあり即日融資が可能という最大のメリットもあります。

注意点は多くありますが、消費者金融の利用には多くの利点もあるので、金利や返済期間が長くなりすぎることに気をつけて賢く利用するようにしましょう。