リボ払いはなぜやばい?理由や支払えない場合の対処法をわかりやすく解説

ネットやSNS上で「リボ払いはやばい」という意見を目にすることは多いでしょう。

リボ払いそのものは違法でも何でもありませんし便利な支払い方法ですが、そのデメリットやリスクについて正しく理解しないと、いつの間にか多額の借金を背負ってしまう諸刃の剣でもあります。

実際にリボ払いの何が「やばい」のかを理解するためには、支払いの仕組みや分割払いとの違いなどについて、利用者側が積極的に知ろうとすることが重要です。

実際にリボ払いを利用して失敗した人の体験談も見ながら、改めてリボ払いに関する知識を深め、既存の利用者だけでなくこれから初めてクレジットカードを利用する方が「知らない」故に失敗しないように、現実的にできる対策について学んでいきましょう。

リボ払いの仕組み

まずは「リボ払い」という支払い方法について詳しく解説していきます。

リボ払いとは

| 残高スライド方式 | 定額方式 | |

| 支払金額 | 残高に応じて変わる | 残高に関わらず一定金額 |

| 返済期間 | 比較的短い | 比較的長い |

| 総支払利息 | 比較的少ない | 比較的多い |

リボ払いとは、クレジットカードの支払いが「毎月決まった金額になる」支払い方法です。

どれだけ高額な買い物をしても、限度額以内の利用であれば返済額が高くなることはないため、返済負担を軽減できます。

リボ払いによる支払いは、ショッピングで利用した総額(支払い残高)がゼロになるまで続きます。

しかし本人が希望する場合は残高の一部・全額を追加で返済することもできます。これを「繰り上げ返済」と言い、繰り上げ返済することにより、将来分の利息を軽減することができます。

以上がリボ払いにおける「最低限抑えておきたい知識」です。次はリボ払いをより深く知るために、2つの方式について解説していきます。

残高スライド方式

リボ払いにおける「残高スライド方式」とは、支払い残高に応じて返済額が変動する方式です。

ここで「リボ払いは返済額が一定なのでは?」と思われた方も多いでしょう。

残高スライド方式も基本的には一定額の返済で良いのですが、次の例のように段階的に返済額が変動します。

【支払い条件例】

【実際の支払い例】 ※支払い条件・実際の支払額はカード会社により異なります。 このように残高スライド方式は利用残高が多いほど月々の返済額が高めに固定されるため負担は大きくなりやすいですが、完済までのスピードは早くなります。 リボ払いにおける「定額方式」とは、どれだけ支払い残高が変動しても、毎月の返済額が一切変わらない方式です。 リボ払いといえばこちらの方式をイメージする方は多いでしょう。先程と同様に、支払い例を提示します。 【支払い条件例】 【実際の支払い例】 「残高スライド方式」とは異なり、支払い残高が増えても月々の支払額が増えていないことに気付かれたでしょうか。 定額方式では月々の負担を軽減できますが、返済額に占める利息の割合が増えていくため、完済までのスピードが遅くなりやすいです。 ちなみに定額方式も、次の2種類に分類されます。このうちどちらを採用しているかも、カード会社によって異なります。 元金定額は毎月の支払い分に手数料を加えた額を支払うため、利用に応じて負担は増えますが返済期間は短くなります。 元利定額は毎月の支払い分にすでに手数料が含まれているため、負担が減りますが返済期間は長くなります。 リボ払いは毎月一定額を返済する方式のため、いわゆる「分割払い」と間違えられやすいです。 しかし両者には次のとおり明確な違いがあります。 分割払いはあくまで「1回の買い物分を分割で支払う」ための方法であり、支払い残高は関係ありません。 分割払いを増やせばそれだけ月々の返済負担が増えますが、3回払いなら3回、12回払いなら12回の返済で必ず完済します。 それに対してリボ払いは「1回の買い物分」は関係なく、全ては「支払い残高」によって決まります。 最初から回数を指定する必要はなく、追加でカード払いしても負担は増えません。 アヴァンス法律事務所はスマホでの進捗確認ができる ★おすすめポイント★ 次はリボ払いが「やばい」と言われている以下の理由について、それぞれ詳しく解説していきます。 リボ払いは手数料が高くなります。 利息は金利が発生する期間が長くなればなるほど増えるため、総返済額のうち「余計に支払わなければならない分」が多くなります。 実際に2023年6月から10万円を「年率15.0%」で借りて、毎月「5,000円」ずつ支払っていく場合の金利をシミュレーションしてみましょう。シミュレーションはこちらを利用しています。次の表をご覧ください。 【シミュレーション結果】 【月々の支払いシミュレーション】 ※支払期間のうち5つの地点をピックアップしています。 定額方式では10万円借りて約12,000円の手数料、残高スライド方式でも約6,700円の手数料が発生しています。 クレジットカードとしては「15.0%」という金利はごく一般的か若干高いくらいですが、それでも1万円以上多く返済しなければなりません。 リボ払いは限度が分からなくなりやすい、という点でも「やばい」と言われます。 分割払いとは異なりどれだけ使っても毎月の支払い金額が一定で、特に定額方式は「返済額が上がる」ボーダーが存在しません。 そのため気付いたときには残高が予想以上に膨れ上がっていた、ということが容易に起こり得ます。 リボ払いは分割払いとは異なり完済までのゴールが見えにくく、返済も長期化しやすいという点で「やばい」と言われます。 リボ払いを日常的に利用すればするほど、月々の返済額の中に占める利息の割合が増え、やがて「返済のほとんどを利息が占めている」状態になってしまいます。 実際に「理由①手数料が高い」で紹介した例では、10万円を返済するのに1年半程度かかっていました。しかもこのシミュレーションでは、途中で追加利用した分を想定していません。 では月々5,000円しか返済していないのに、毎月1万円以上利用するとしたらどうなるでしょうか。 いつの間にか返済額のうち元金と手数料が同額程度になるまで利息が膨れ上がるかもしれません。そうなると次の手段を講じなければ、いつまでも返済できなくなってしまいます。 このように芋づる式に借金が増え、返済額が自分の返済能力を大きく超えるまで事の重大さに気付きにくいのが「リボ払い」という支払い方法です。 お金の使い方・お金の流れ・自分の返済能力をしっかり理解して管理できる人でないと、いとも簡単に失敗してしまう根拠をご理解いただけたでしょうか。 アヴァンス法律事務所はスマホでの進捗確認ができる ★おすすめポイント★ 次は、実際にリボ払いで失敗した人の口コミを紹介していきます。 過去にクレジットカードの営業トークに乗ってしまい、現金で数千円が還元されるカードでリボ払いを始めた。結果的に、リボ払いによる利息によりどんどん枠が圧迫されるようになり、自分がいくら使ったのかもわからなくなった。やはりリボは危険なのでおすすめしない。 30代男性 支払いが厳しくなったときにリボ払いに変更する、ということをやっていた。しかし、それにより枠がどんどん圧迫されるようになってしまい、リボ払いに変更できなくなった。その時はなんとかお金を用意して乗り切ったが、今は後悔している。 40代男性 自動リボ払いに設定されている場合、どれだけ使っても支払いは定額なので気付いたら利用可能枠がいっぱいになっているということがあります。 リボ払いは元金がどれくらい残っているか分かりにくく、気づくと残高がなくなっていることもあるため注意しましょう。 よく分からずに、酔った勢いのような感じでリボ払いを使っていた時期があった。そもそも自動的にリボ払いになっていたため、途中から変えようがなかったの。どれだけ支払っても残高が減らないためよく確認してみたら、支払いのうち7割を利息が占めており、元金がほぼ減っていなかった。 20代男性 リボ払いがやばいのは、元金が全然減らなくなるということ。15,000円の元利定額方式で利用しており、支払い残高が150万円ほどになっていたとき明細を確認してみたら、なんと毎月の返済で数十円しか元金が減っていなかった。これを今のペースで返済するとなると7000年以上かかる計算になる。リボ払いはおすすめしない。 40代男性 リボ払いは利用金額の残高がどれくらいあるか分かりにくい支払い方法です。 また、手数料も安くはないため月の支払いをしっかりしているのに残高が全く減っていないということもしばしばあります。 いつまでもだらだらと借金を返したくないという人は、余裕のある時に繰り上げ返済を行うなど、積極的に元金を減らす行動をとることも大切です。 限定イラストが描かれたクレジットカードが目的で申し込んだクレジットカードがリボ払い専用カードだった。公式ページのトップではそのように記載されていなかった点は悪質だと思う。自分の好きなものにはお金を使いたいが、それをリボ払いでやるのはリスクが高すぎると思う。 30代女性 リボ払い自体は便利で、自分もそれに助けられたことがあるので批判したいわけではないが、リボ払い専用カードは危険だと思う。自分の場合は最初知らなかったが、届いてから即返済額を上げることで、実質的に1回払いのカードに変更した。 30代男性 クレジットカードの中には支払い方法がリボ払いのみとなっているものもあります。 このような設定のクレジットカードを利用すると、すべての支払いがリボ払いになり個人で設定した支払金額が毎月請求されることになります。 そのため、リボ払いを利用したくないと考えている人は申し込み時にリボ払い専用クレジットカードではないことを確認しましょう。 アヴァンス法律事務所はスマホでの進捗確認ができる ★おすすめポイント★ 次は、リボ払いの支払いが滞りそうなときの対処法を解説していきます。 リボ払いが支払えないときは、家族や信頼できる友人からお金を借りられるかもしれません。 信頼できる人ならお金を借りてもトラブルになりにくいからです。 ただしお金の貸し借りはお互いの信頼を失う原因にもなるため、相談する相手は慎重に選ぶべきです。 リボ払いの支払いが滞った場合「借り換え」で乗り切ることは可能です。 たとえばリボ払いで利用しているA社の支払いが10万円ある場合、次のような借り換えが可能です。 このように、リボ払いの支払いに困ったときは他社カードのキャッシング枠、またはカードローンからお金を借りて支払うことは可能です。 ただしこの方法には「新たな借り入れ先ができる」という欠点があり、場合によっては多重債務に陥ってさらに返済が難しくなる可能性もあるため注意が必要です。 確実に「返済できる」という見通しを立ててから実行し、借りたお金を返済以外に使わないようにしましょう。 リボ払いの支払いがどうしても難しくなった場合、最終手段となるのが「債務整理」です。 債務整理は国が認める正式な借金返済方法であり、主に以下3つの種類があります。 債務整理はあくまで最終手段ですが、とても強力な返済方法です。 返済で首が回らなくなった場合は「限界まで生活を切り詰める」ことや「無理して仕事を増やす」ことなど極端な選択をする前に、債務整理の検討をしましょう。 アヴァンス法律事務所はスマホでの進捗確認ができる ★おすすめポイント★ 債務整理は個人で行うことも可能ですが、成功させたいなら弁護士に依頼するべきです。 そう断言できる3つの理由を、次から解説していきます。 債務整理を法律の専門家に依頼すると、次のようなメリットを得られます。 弁護士が債務整理の依頼を受けると、債権者側に「受任通知」を発送します。 受任通知を受け取った側は、その段階で債務者への催促が行えなくなります。 これには法的拘束力があり、万が一通知後に督促が行われても対応する必要は全くありません。 ただし、弁護士は「受任通知だけを送付する」ことは基本的にできません。カード会社による督促を止めたいのであれば、債務整理の依頼が大前提となります。 弁護士は、債務整理に必要な以下の手続きを全て行ってくれます。 これらの手続きをすべて自分で行うとなると時間も費用もかかりますし、知識や経験がない状態で挑むとカード会社との交渉がうまく進まないこともあります。 その点、弁護士に債務整理を依頼することで債務整理の成功率は格段に上がります。 基本的には手続きでミスが発生することもありませんし、経験のある弁護士がカード会社との交渉を行うため、相談者側が不利な状況になることも避けられます。 弁護士に債務整理を依頼すると、長期的な返済サポートが受けられます。 基本的に分割で返済を行う際は弁護士事務所が指定する口座に振り込むことになり、カード会社に個別で支払う必要はなくなります。 返済が遅れそうなときも弁護士を介して相談できるため、債務整理後の「支払い」により失敗する可能性も減らせます。 次は債務整理の流れについて解説していきます。 任意整理は主に以下の利息をカットできます。 任意整理は借金そのものを減らすことはできません。しかし、利息(余計に支払う分)を減らすことは可能です。 利息の支払いは元本の返済に含まれませんが、利息が全額含まれた状態で返済するのと、大幅にカットした状態で返済するのでは負担が大きく異なります。 借金そのものを減らしたいなら、元本もカット対象になる個人再生を検討できます。 個人再生の大きなメリットは、自動車や不動産など高価な財産を残したまま大幅に借金が減額できる点です。 具体的には、次のような基準で元金が減額されます。 上記の条件をもとに裁判所を通じて設定された再生計画は、あくまで「今後確実に返済できる」ことが条件となります。 収入がまったくない場合は個人再生を利用できない、という点は注意が必要です。 任意整理・個人再生が難しい人は最終的に自己破産を選択することになります。 自己破産では借金全てが免除されるため、収入がなく支払い能力がない人でも借金をゼロにしたうえで再スタートを切ることができます。 ただし自己破産は任意整理や個人再生よりハードルが高く、いくつもの条件をクリアしなければなりません。 たとえば以下のような「免責不許可事由」に該当しない人でなければなりません。 また自己破産には以下のようなデメリットもあります。 次は、債務整理の相談をするにあたっておすすめできる司法書士・弁護士事務所を紹介していきます。 大阪府大阪市に拠点を構えるのが「アヴァンス法律事務所」です。 アヴァンスは債務整理(及び時効援用)を専門とする法律事務所であり、10年で23万件以上の解決実績があります。 アヴァンスの特徴は分かりやすい料金体系と「アヴァンスアシスト」です。アヴァンスは報酬金・着手金等について細かく公式サイト上で公開しており、初めて相談する人でも困ることはありません。 相談しなければ料金が分からない事務所も多いなかで、ある程度予算を確認できるのはアヴァンスの強みです。 「アヴァンス・アシスト」とは返済に伴う手続きや連絡を仲介してくれるサービスです。例えば分割での返済が滞りそうなとき、アヴァンスが間に入って支払い日を延ばす交渉などをしてくれます。 次は、これからクレジットカードを新しく作ろうと考えている方向けに、リボ払いをローリスクで上手に活用する方法について解説していきます。 リボ払いの返済は長期化することで負担が増大するため、あらかじめ返済期間を決めておき、必ずその期間内に完済できる計画を立てておくことをおすすめします。 これには「毎月の返済額を高めに設定する」ことも含まれます。 リボ払いを一度利用したら、残高分を完済するまでリボ払いを利用しないようにする、というのも一つの方法です。 リボ払いは限度額内なら際限なしに買い物ができてしまうため、気付いたときには多額の借金を背負っている、ということになりかねないからです。 可能な限りクレジットカードは1回払いで利用するように心がけましょう。 リボ払いで借金トラブルになっている方の多くが「何度返済しても残高が減らない」という状態を経験しています。 これはリボ払いを多用することにより、毎月の支払い分に占める利息の割合が増えてしまうためです。 ボーナスが出た月など余裕があるときは「繰り上げ返済」し、積極的に将来発生する利息分をカットしていきましょう。 アヴァンス法律事務所はスマホでの進捗確認ができる ★おすすめポイント★ 最後に、リボ払いに関してよく寄せられるいくつかの質問に回答していきます。 リボ払いを利用するうえで注意が必要なクレジットカードの例としては、以下のカードが挙げられます。 これらのカードでは、一括払いで利用していると思っていても実はリボ払いで支払っていた、というトラブルが主にSNSで多数報告されています。 キャンペーン利用時に誤ってリボ払いを登録してしまった例もあるようですが、契約時・更新時にはマイページから支払い方法を必ず確認し、必要に応じて設定を変更するようにしましょう。 基本的にどのカードでも、契約者の同意なしに勝手に一括払いからリボ払いに変更されることはありません。 実際は契約時や更新時に自動リボを「利用する」設定にしてしまう事例が多いため、それぞれが説明をよく読み意図しない利用を防げるように注意しましょう。 基本的に一度リボ払いした分を一括払いや分割払いに変更することはできません。 ただしその逆は可能なクレジットカードは多いです。 利用額が予想以上に多くなり1回では支払えない場合に、その分を後からリボ払いに変更することはできます。 支払いがリボ払いかどうかに関わらず、債務整理を行うとその情報が信用情報機関に必ず記録されます。 記録は完済したとしても5〜10年程度は残るため、その期間中は新しくクレジットカードやカードローン等の契約はできなくなります。 リボ払いで債務整理をしたいなら、弁護士への相談をおすすめします。 司法書士も債務整理は可能ですが、扱える金額に制限があったり、代理人になれないなどの制約があるからです。 弁護士ならリボ払いの残高がどのような金額であっても対応してくれますし、無理なく支払いできるようにフルサポートしてくれます。 アヴァンス法律事務所はスマホでの進捗確認ができる ★おすすめポイント★ リボ払いは正しく活用しないと利息が積み重なり、いつまでも返済できなくなるという点で確かに「やばい」と言われる根拠はありますし、実際に多額の借金を抱えて債務整理を余儀なくされた方もいます。 しかしリスクを理解したうえで計画的に利用するなら便利な支払い方法ではあるため、改めてそのメリット・デメリットを理解し、クレジットカード側に良いように「使われる」のではなく「賢く使う」ことを意識していきましょう。

利用月

当月の利用額(円)

支払い残高(円)

実際の支払額(円)

4月

150,000

150,000

10,000

5月

0

140,000

10,000

6月

70,000

200,000

15,000

7月

0

185,000

10,000

定額方式

利用月

当月の利用額(円)

支払い残高(円)

実際の支払額(円)

4月

150,000

150,000

10,000

5月

0

140,000

10,000

6月

70,000

200,000

10,000

7月

0

190,000

10,000

リボ払いと分割払いの違い

家族にもバレずに借金問題が解決できます!

・女性専用の相談窓口も設置

・16年の実績がある

・家族にバレにくいリボ払いがやばい理由

理由①手数料が高い

比較項目

5,000円コース

残高スライドコース

支払い元金

100,000円

100,000円

支払い手数料合計

12,936円

6,689円

支払い合計金額

112,936円

106,689円

支払月

支払金額

手数料

支払元金

支払い後残高

2023年7月

6,027

1,027

5,000

95,000

2023年12月

5,924

924

5,000

70,000

2024年4月

5,698

698

5,000

50,000

2024年9月

5,381

381

5,000

25,000

2025年2月

5,063

63

5,000

0

※実際の支払金額とは異なります。理由②残高がいくら残っているか分かりづらい

理由③返済が長期化しやすい

家族にもバレずに借金問題が解決できます!

・女性専用の相談窓口も設置

・16年の実績がある

・家族にバレにくいリボ払いで失敗した人の口コミ

気づいたらカード利用枠がいっぱいになっていた

元金がほとんど減っていなかった

リボ払い専用のクレジットカードだと知らなかった

家族にもバレずに借金問題が解決できます!

・女性専用の相談窓口も設置

・16年の実績がある

・家族にバレにくいリボ払いが払えない時の対処法

家族・友人にお金を借りる

借り換えをする

債務整理をする

家族にもバレずに借金問題が解決できます!

・女性専用の相談窓口も設置

・16年の実績がある

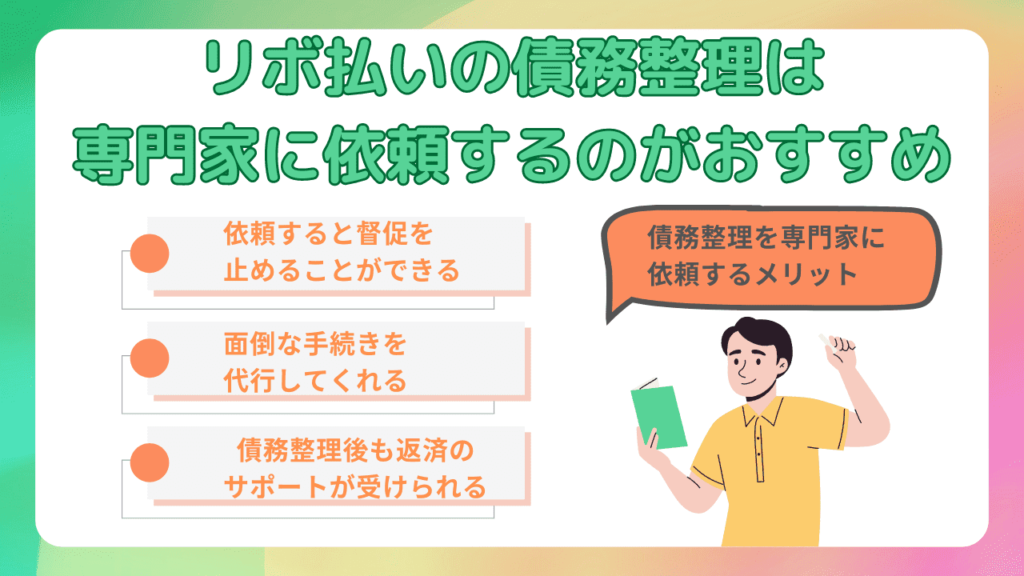

・家族にバレにくいリボ払いの債務整理は専門家に依頼するのがおすすめ

債務整理を専門家に依頼するメリット

依頼すると督促を止めることができる

面倒な手続きを代行してくれる

返済のサポートが受けられる

債務整理の流れ

利息を減らすなら任意整理

元金も減額したいなら個人再生

算定基準(このうち最も高い金額を採用)

条件

負債額

100万円未満:全額

100万円以上500万円未満:100万円

500万円以上1,500万円未満:5分の1

1,500万円以上3,000万円未満:300万円

3,000万円以上5,000万円未満:10分の1

財産

自由財産以外の財産が持つ財産価値総額

収入

可処分所得の2年分(2倍)

どうしても支払えないなら自己破産

債務整理におすすめの司法書士・弁護士

アヴァンス法務事務所

債務整理

すべて対応

相談料

無料

費用分割払い

可能

弁護士基本報酬

11,000円~

減額報酬金

11%

リボ払いを上手に使う方法

返済期間を決める

一度利用したら完済するまで利用しない

繰り上げ返済を利用する

家族にもバレずに借金問題が解決できます!

・女性専用の相談窓口も設置

・16年の実績がある

・家族にバレにくいリボ払いに関するFAQ

リボ払いで注意が必要なクレジットカードは?

勝手にリボ払いになることはある?

リボ払いは一括払いや分割払いに変更できる?

リボ払いの債務整理をしたら信用情報に傷はつく?

リボ払いの債務整理には弁護士と司法書士どっちがおすすめ?

家族にもバレずに借金問題が解決できます!

・女性専用の相談窓口も設置

・16年の実績がある

・家族にバレにくいまとめ