初心者は不動産投資は「やめとけ」と言われるのはなぜ?リスクと利回り・成功率を解説

不動産投資は「やめたほうがいい」と言われることが多い投資方法の一つですが、生涯にわたって「不労所得」を得られ、節税メリットもある資産運用方法でもあります。

まずは不動産投資に関する基礎的な知識を学び、自分に適性があるかどうか見極め、そのうえで改めて投資するかどうかを決めることをおすすめします。

この記事で、存在するリスクやメリット・デメリット、対処法も理解していきましょう。

目次

不動産投資はやめとけと言われる理由

ネット上で投資信託について話される際「不動産投資はやめたほうがいい」とか「不動産投資は危険」と言われていることが多くあります。

このような意見が多く出回る理由としては、次の点が挙げられます。

- 失敗談が目に付きやすい

- 初心者向きではない

- フルタイムの仕事との両立が難しい

- 不動産投資に関する知識がない

ネットでは不動産投資に関する成功例よりも、失敗例の方が目に付きやすく記憶に残りやすい傾向にあります。

そのためよく調べないまま「不動産投資は危険なものだ」と判断してしまう方が多いです。

また不動産投資は多額の初期投資が必要であったり、自分で物件や土地をよく見極める必要があるなど、少なくとも「投資初心者向け」ではありません。

そのため他人に対して手放しで勧めるのではなく「やめたほうがいい」と言うのも無理はありません。

くわえて、不動産投資は物件の管理業務を自分ですべて行おうとすると、かなりの時間や手間がかかります。

実はこの点も業務委託を行うことで解決できるのですが、それを知らない人からは「やめたほうがいい」と言われるかもしれません。

不動産、金、未上場株式、貸付型ファンドなど投資先がさまざま!

投資初心者でも簡単に始められる

★おすすめポイント★

・1万円から投資できる

・口座開設はオンラインで簡単に行える

・価格変動のリスクが少ない

不動産投資のデメリット

不動産投資におけるデメリットは、以下の4つです。

- 初期投資費用が大きい

- 資金の流動性が低い

- 土地と物件を見極める経験と知恵が必要

- 様々なリスクがある

不動産投資は多額の初期投資費用が必要です。中古物件を購入する場合でも少なくとも100万円は必要であり、さらに都内の大型新築マンションであれば、2,000万円を超える物件もあるなど、ハードルは高いです。

また不動産投資は資産形態が物件であるため簡単に換金できず、他の投資方法と比較しても資金の流動性がかなり低くなります。

売却ではなく「買取」を行うことで通常よりも短期での換金は可能ですが、売却時よりも得られる収益は下がります。

くわえて、今回解説したようないくつものデメリットが不動産投資にはあります。

空室リスクや家賃滞納リスク、金利上昇リスクや価格下落リスクなどを加味したうえで、確実性の高い出口戦略を立てる必要があります。

不動産、金、未上場株式、貸付型ファンドなど投資先がさまざま!

投資初心者でも簡単に始められる

★おすすめポイント★

・1万円から投資できる

・口座開設はオンラインで簡単に行える

・価格変動のリスクが少ない

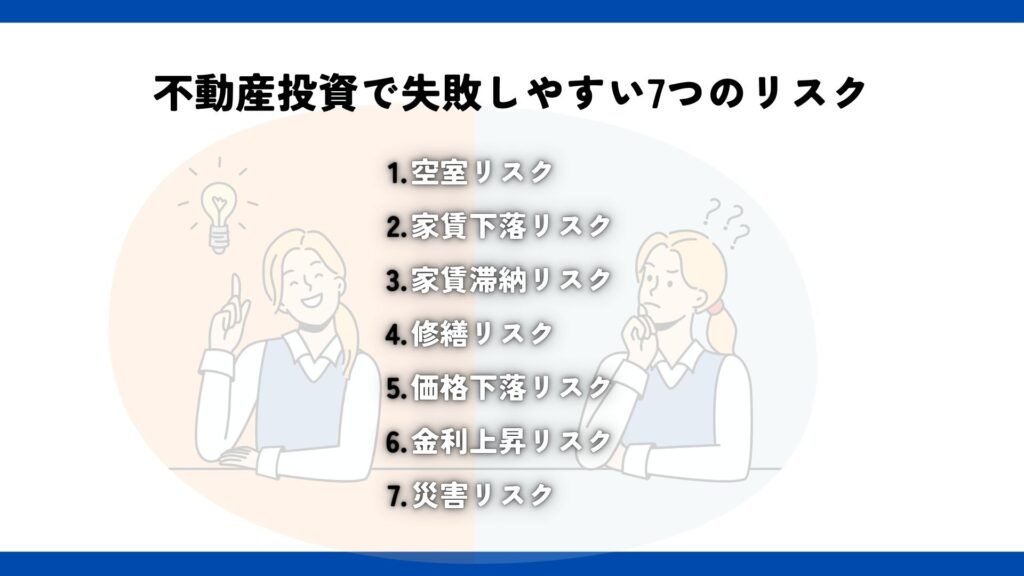

不動産投資で失敗しやすい7つのリスク

次は不動産投資を「やめたほうがいい」と言われる原因となる、実際にある7つのリスクについて解説していきます。

- 空室リスク

- 家賃下落リスク

- 家賃滞納リスク

- 修繕リスク

- 価格下落リスク

- 金利上昇リスク

- 災害リスク

空室リスク

不動産投資は単にマンション等の物件を購入するだけでなく、賃貸物件として住人を募集し、住人から家賃を支払ってもらうことで収入を得ることができます。

不動産投資が「不労所得を得る方法」と言われるのもこのためであり、実際に投資家にとってはもっとも重要な収益源です。

しかし逆に言えば、住人が一人も住んでくれなければ収益を得られません。部屋はずっと空室なので家賃収入はいつまで経ってもゼロです。

実際に住民がゼロであることは少ないですが、当初想定していたよりも人が入居してくれず赤字になることは珍しくありません。

これを「空室リスク」といい、不動産投資においては決して無視できないリスクの一つです。

空室リスクを回避するためには?

空室リスクを回避するためには、物件と土地、および周辺エリアの事前調査が欠かせません。

賃貸ニーズが高く、それでいて競合の少ない土地を選ぶことや、駅からの距離や交通の便など、「住む側」の視点に立って選定する必要があります。

家賃下落リスク

賃貸として部屋を貸し出す際の家賃はオーナーに決定権がありますが、高すぎる価格を設定しても、その高い家賃に見合う価値を提供できない限り、住人は集まらないでしょう。

また、当初は妥当だと思っていた家賃でも、何らかの理由で同エリアの家賃相場が大幅に下がり、住民を確保するため必然的に自分の物件も家賃を下げざるを得なくなる場合があります。

家賃下落リスクを回避するためには?

家賃が下落するリスクをゼロにすることはできませんが、比較的家賃相場が変わりにくいエリアを選ぶことでリスクヘッジは可能です。

たとえば競合となる物件が現状少なく、土地開発により「今後多くの入居者が得られる」エリアを選ぶことができます。

また、あえて高級マンションとして売り出すのも一つの方法です。他のマンションにはないような設備・環境を整備することで、他の物件と差別化を図ることができます。

家賃滞納リスク

不動産投資の投資家にとって無視できないのは「家賃滞納リスク」です。

他人に部屋を貸し出す以上、どれだけ厳密な契約を結んでも「家賃が支払われない」という事態は発生します。

家賃を支払わない住人がいればすぐに退去させられるのかというと、そうではありません。

少なくとも日本においては以下の条件を満たさない限り、住民を強制的に退去させることは法的に難しいとされています。

- 3ヶ月以上家賃を滞納している

- 不法投棄や設備の破損、無許可のリフォームなど重大な契約違反がある

- オーナーが貸借人としての権利を乱用していない

住人が家賃を滞納したとき、たとえばオーナーが深夜に何度も督促の電話をかけたり、玄関先や文章で脅迫、許可なく合鍵を使用して部屋に侵入、家財を持ち出すなどの行為をすることはできません。

明確な法律違反なので、オーナーが訴えられる側となってしまいます。

家賃滞納リスクを回避するには?

実際のところ、住人による家賃未払いを100%防ぐことは難しいでしょう。

重要なのは家賃未払いというインシデントが発生した際に「法的に問題のない方法で、冷静に対処する」ことです。

電話やメール、文章による督促をあくまで法的な範囲で行い、場合によっては保証人への連絡も行います。

悪質な滞納者には直接部屋を訪問して支払いを促したり、法的手段に取り掛かることを通知することもできます。

修繕リスク

2つ目に挙げるリスクは、物件の修理やリフォーム等により「修繕費」が発生するリスクです。

不動産投資におけるメリットの一つである節税効果は、物件に「減価償却費」が発生することにより初めて得られます。

これは建物が築年数を経るごとに経年劣化している(として計算する)ためです。

修繕にかかる費用は規模にもよりますが、数十万円から数百万円かかるのが普通です。

とりわけ給水管や排水管の修理、鉄部塗装や外壁塗装のような大規模工事は多額の費用がかかります。

初期投資を抑えるために中古住宅を購入する方がいますが、新築と比較して修繕費がかさみやすいので注意が必要です。

修繕リスクを回避するには?

どれだけ堅牢なマンションでも、10〜20年程度で修理やリフォームが必要になるケースが多いため、修繕費そのものをゼロにすることはほぼ不可能です。

しかし大規模な工事が必要になる前に、たとえ小さな箇所の傷みであっても早めに修繕を行うなら、修繕費の低コスト化・分散化を図ることができます。

中古物件を購入する際は、長年何も手を付けられていないような物件は避けましょう。

定期的な修繕記録があったり、直近でリフォームを完了させている物件を選ぶことで、修繕リスクを下げることができます。

価格下落リスク

今解説した「修繕リスク」とも関わる点ですが、物件は築年数が経過し、経年劣化していくごとに資産価値が下がっていきます。

またエリアの再開発や過疎化、自然災害などの外的要因でも資産価値は下がります。

この点で、新築物件は中古物件よりも価格下落リスクが高いです。「新築」という価値をなくした物件は数年で価値が10~20%以上下がることも珍しくなく、これにより中古物件よりも売却価格が下がり、多額の損失を出すケースもあります。

価格下落リスクを回避するには?

価格下落リスクを可能な限り避けたいなら、都市部の「価値が下落しにくい」エリアの中古物件を選定し購入することをおすすめします。

ずっと人気が高いエリアの物件は、価格の下がり方が比較的なだらかな傾向にあるためです。

また物件の維持管理および修繕は定期的に行いましょう。これにより建物の老朽化による資産価値低下のスピードを遅くできます。

また管理が行き届いている物件は、たとえ築年数がある程度経過していても「住みやすい物件」として人気を呼びやすいです。

金利上昇リスク

不動産投資する人の多くが、長期のローンを組んで物件を購入します。

ローンには銀行が決めた「金利」が設定されていますが、変動金利でローンを組む場合は金利が世の中の経済状況をうけて変動します。

たとえば急激なインフレで物価が上昇すると、それに伴い金利も上がります。

これにより利息が増え、結果的に総返済額が高くなるというリスクがあります。

金利上昇リスクを避けるには?

不動産投資における金利上昇リスクを回避したいなら、金利が変わらない長期固定金利ローンを選ぶことをおすすめします。

変動金利ローンは契約当初こそ低金利であるものの、将来的に大幅に引き上げられるリスクがあるからです。

また、定期的に繰り上げ返済をすることも有効です。繰り上げ返済とは返済日を迎えないうちにローン残高の一部を返済することであり、これにより「将来発生する分の金利」を部分的にカットし、総返済額を下げることができます。

災害リスク

最後に挙げるのは、地震や台風などの自然災害、また火災などのリスクです。

日本のマンションは耐震基準が厳しく、震度5~6の地震が起きても倒壊することはまずありません。

しかしそれでも部分的に修繕が必要になることはありますし、今後物件の耐震限度を超える直下型地震が発生する可能性もゼロではありません。

また、住人による火の不始末等でマンションが半焼・全焼するリスクもあります。

最新のSRC(鉄骨鉄筋コンクリート造)マンションは耐火性に優れていますが、それでも火災で部屋が焼けた場合は修繕が必要となります。

災害リスクを避けるには?

自然災害リスクをゼロにすることはできませんが、自然災害が発生しにくい地域の物件を購入することはできます。

また中古物件を購入する際は、国が1981年に定めた「新耐震基準」に準拠しているかどうか必ず確認しましょう。

また火災保険、地震保険にも加入しておくべきです。

これにより建物が火災や地震で損害を被っても、修繕または建て直すための費用が保険会社および国より補償されます。

不動産、金、未上場株式、貸付型ファンドなど投資先がさまざま!

投資初心者でも簡単に始められる

★おすすめポイント★

・1万円から投資できる

・口座開設はオンラインで簡単に行える

・価格変動のリスクが少ない

不動産投資におけるインカムゲインとキャピタルゲインの違い

次は、不動産投資における「インカムゲイン」と「キャピタルゲイン」の違いについて解説していきます。

| インカムゲイン | 物件を保有することで得られる利益 |

| キャピタルゲイン | 不動産を売却して得られる利益 |

インカムゲイン

不動産投資におけるインカムゲインとは、物件を保有することで継続的に得られる利益のことです。具体的には毎月住人から支払われる家賃収入のことを指します。

不動産投資でインカムゲインを生涯得られれば、それがいわゆる「不労所得」になり、不動産投資の所得だけで生活できるようになります。

キャピタルゲイン

不動産投資におけるキャピタルゲインとは、不動産を売却して得られる収益のことです。

たとえばマンションの売却費用が購入費用を100万円上回る場合、それは100万円のキャピタルゲインを得たことになります。

不動産投資で大きな収益を上げたいなら、投資家は積極的にキャピタルゲインを狙うべきです。

しかし将来性が高い物件の見極めが必須であるため、実際はインカムゲインとキャピタルゲインの両方を収益源にするのが現実的です。

不動産、金、未上場株式、貸付型ファンドなど投資先がさまざま!

投資初心者でも簡単に始められる

★おすすめポイント★

・1万円から投資できる

・口座開設はオンラインで簡単に行える

・価格変動のリスクが少ない

不動産投資のメリット

不動産投資を行うメリットとは、次の4つです。

- 長期的に収益を得られる

- 所得税や住民税を節税できる

- 自己資金が少なくても投資は可能

- 株やFXよりも価格変動リスクは小さい

不動産投資における一番のメリットといえるのが、投資に成功すれば老後にわたって長期的に収益を得られるという点です。

より多くの人に住んでもらえれば、たとえローンを返済しながらでも多くの利益を計上することは可能です。

初期投資のハードルに関しては、自己資金を低めに設定し、残りを銀行から借り入れることで大幅に低くできます。

たとえ自己資金が低くても融資によって一段階上の物件を購入した方が、収益性が大きくなる(レバレッジ効果)場合もあります。

不動産、金、未上場株式、貸付型ファンドなど投資先がさまざま!

投資初心者でも簡単に始められる

★おすすめポイント★

・1万円から投資できる

・口座開設はオンラインで簡単に行える

・価格変動のリスクが少ない

不動産投資が向いていない人の特徴

不動産投資が向いていない人とは、次のいずれかに当てはまる人です。

- ノーリスク思考である

- 物件や土地について調査する時間がない

- 投資に関する勉強をあまりしたくない

- 収入が少なく余剰資金がない

- 信用上の問題があり銀行からお金を借りられない

ノーリスク思考である

不動産投資は種々のリスクがあるため、それらを回避するために可能な限りの努力をするべきです。

しかしリスクをゼロにしたい、と考える人には向いていません。

そもそも投資は大小問わず金銭的なリスクを負うことで、最終的にそれよりも大きなリターンを得ることが可能です。

もしゼロリスクでお金を増やしたいのであれば着実に貯蓄を行い、無理に投資を始めるべきではないでしょう。

現地調査する時間がない

不動産投資は物件選定が最重要項目です。そのため投資家は時間をかけて現地へ足を運び、物件の状態や立地、周囲の環境などの調査をする必要があります。

本業が忙しいなどの明確な理由があっても、現地調査に必要な時間を取らず見切り発車をする人は、住人が確保できず多額の損失を出すなど失敗しやすい傾向にあります。

投資に関する勉強をあまりしたくない

投資に関する勉強を「面倒くさい」と感じる人も、不動産投資には向いていません。

たとえば物件購入前に現地調査をする際、ただ物件を観光しに行っても意味がありません。

「どのような立地・環境は人が集まりやすいのか」について学び、理解しておく必要があります。

また正しい出口戦略を設定したり、節税スキームを理解するためにも法的な知識が必要です。

物件を管理する際には、住民や管理委託会社との法的なトラブル対応にも備える必要があります。

信用上の問題があり銀行からお金を借りられない

銀行は物件の購入に伴い多額のお金を貸してくれますが、それはあくまで当人に「十分な返済能力がある」と判断されているからです。

もし、過去にクレジットカードやローンの延滞をしたことがあったり、債務整理の経験があるなど信用状態に問題がある人は「返済能力がない人」と判断されやすく、ローンの審査に通ることができません。

不動産、金、未上場株式、貸付型ファンドなど投資先がさまざま!

投資初心者でも簡単に始められる

★おすすめポイント★

・1万円から投資できる

・口座開設はオンラインで簡単に行える

・価格変動のリスクが少ない

自信がない人には不動産クラウドファンディングがおすすめ

自力で不動産投資を行う自信や余力がないと感じる方は、投資家として「お金を出す」という行為に集中できる「不動産クラウドファンディング」がおすすめです。

不動産クラウドファンディングとは、事業者が複数人の投資家からお金を集めて物件の売買・運用を行い、それにより得た収益を投資家に還元する方式です。

個人で行う不動産投資とは、次の点が異なっています。

- 一人ではなく複数の投資家でファンドを成立させる

- 1万円程度から投資できる

- 事業者により収益が分配される

- 運用期間が有限である

- 途中解約は原則できない

不動産クラウドファンディングでは、事業者が個々の案件(ファンド)ごとに投資家を募ります。

条件に納得した投資家がやることは、基本的に「資金を提供する」ことだけです。

案件によっては1万円という少額から投資できますし、物件の管理業務はすべて事業者が行ってくれるため、投資家自身の身体的負担もかなり軽減されます。

運用期間に関しては有限で、短期と長期の案件があります。短くて3ヶ月、長ければ10年以上と、幅はかなり広いです。

短期案件は低リスクでありコストを抑えられること、長期案件はより高い利回りを期待できる、という異なるメリットがあります。

少額から始められる人気の不動産クラウドファンディング3選

不動産クラウドファンディングはいくつもありますが、少額から始められる人気の不動産クラウドファンディングを3つご紹介します。

オルタナバンク

| 運営会社 | SAMURAI証券株式会社 |

| サービス開始年 | 2016年 |

| 期待利回り | 4.0~12.0% |

| 運用期間 | 3ヶ月~3年 |

| 対象物件 | 国内・国外の資産 |

SAMURAI証券株式会社の「オルタナバンク」は幅広い運用期間のファンドが用意されています。

オルタナバンクは保証付ファンドが充実している不動産クラウドファンディングサービスなため、保証付ファンドを探している方にもおすすめです。

保証付ファンドでは、万が一貸付先企業が返済できなくなった場合や、物件が想定通りに売却できなかった場合でも、保証会社が元本や償還金を肩代わりする仕組みが導入されており、より安全に投資できます。

また、用意されているファンドの運用期間の幅が広く、最短は3ヶ月から最長で3年までさまざまです。そのため、短期で改修を希望する場合も、長期で資産運用したい場合も適したファンドが見つかるでしょう。

CREAL(クリアル)

| 運営会社 | クリアル株式会社 |

| サービス開始年 | 2018年 |

| 期待利回り | 4.0%〜5.5% |

| 運用期間 | 12~24ヶ月 |

| 対象物件 | マンション、保育園、オフィス |

クリアル株式会社が運営する「CREAL(クリアル)」は1万円から投資できる、人気と実績を兼ね備えた不動産クラウドファンディングサービスです。

「CREAL(クリアル)」には2023年11月現在まで累計98の組成ファンド数があります。累計での調達額は「384億円」で、トップクラスの実績です。

2023年11月までの元本割れ案件も0件であり、多くの投資家から信頼を得ていることが分かります。

さらにほぼ毎月新規ファンドの募集があり、賃貸マンションや店舗ビル、学校や保育園など、バリエーションが豊富です。

投資することが社会貢献につながるファンドも多くあります。

1万円という少額から投資できるため、投資初心者にもおすすめです。

COZUCHI

COZUCHI(コヅチ)は不動産投資型クラウドファンディングサービスです。

2019年にネットを活用した小口ファンディング『WASABI』がローンチされ、2021年から現在の『COZUCHI』に名称変更されました。

全てネット完結で取引が完了し、最低投資額は1万円から、運用や面倒な手続きは全てプロに任せて、手軽に投資を始めることができます。

2023年6月決算の平均リターンは20%と非常に高いパフォーマンスを示しており、累計調達額は394億円を突破してさらに人気を集めています。

不動産投資はやめとけという口コミ関するよくある質問

最後に、不動産投資に関してよく寄せられる質問に回答していきます。

「自己資金が少ない」という理由で銀行から借りるのは危険?

自己資金が少なくても銀行から融資を受ければ投資できるのが、不動産投資の良いところでもあり、同時にデメリットでもあります。

初期投資を抑えられる分、収益が出てもその何割かをローン返済に充てる必要があります。

当然ながら住人が確保できなかったり、滞納が発生したりすると、ローンの返済における自己負担が増えます。

このリスクを想定したうえで返済計画を立てることは重要ですが、積極的に繰り上げ返済を行い、将来分の利息をカットするのはもっと重要です。

不動産投資は「副業」に該当する?

不動産投資は原則的に、副業ではなく「資産運用」に該当します。

そのため、会社で副業を禁止されているサラリーマンや公務員でも行うことができます。

ただし、会社員としての仕事に支障が出ない範囲で行う必要があるでしょう。

また公務員は「人事院規則」により、5棟以上の家屋を保有できない、年間500万円以上の家賃収入を得られない、などの制限があります。制限を超えると、公務員が禁止されている「副業」とみなされてしまうため注意が必要です。

本業を優先したいので不動産の管理を外部に委託できる?

物件を購入したオーナーは、部屋の賃貸に伴う業務や清掃、設備管理などの業務を、不動産管理会社に一部または全部委託することができます。

これにより会社員としての本業を全うしながら、不動産投資の収益を得ることができます。

本来自分でやる管理業務をほぼすべて任せることになるわけですから、費用の安さよりも「信頼度の高い業者を選ぶこと」を重視するべきです。

不動産、金、未上場株式、貸付型ファンドなど投資先がさまざま!

投資初心者でも簡単に始められる

★おすすめポイント★

・1万円から投資できる

・口座開設はオンラインで簡単に行える

・価格変動のリスクが少ない

まとめ

不動産投資は十数年単位での長期的な収益を期待できる反面、目に見えるリスクがあるのは確かです。そのため一部の人から「不動産投資はやめたほうがいい」と言われることもあるでしょう。

しかし不動産投資が自分に適していると実感したなら、「避けては通れないリスクがあるからやらない」ではなく、それを回避する手段を含めてメリット・デメリットを正しく理解し、問題解決のために動くべきです。

収益を最大化させるプロセスを構築し、適切な出口戦略を立ててから投資するなら、不動産投資におけるメリットを最大限享受することができるでしょう。